今回は購買・資材・調達部門が学ぶべき法律・遵法3選を紹介します。

こちらの記事は元大手企業バイヤーであり、中小企業診断士でもある清水が解説します。

監修者

中小企業診断士 清水誠太

Setchan製造業ブログの運営者。元大手の調達バイヤー、調達戦略のITシステムの技術営業として6年間勤務。その後、製造業に特化した業務効率化やデジタルマーケティングの専門家として中小企業様を支援。

こちらの記事はこんな方にオススメの記事です!

・購買部・資材部・調達部で働く新人社員

・購買部・資材部・調達部で働く中堅社員

早速ですが、今回紹介する法律は下記の3つになります。

法律は法務部門の担当だろ?と思われるかもしれません。

しかし、法務部門はあくまで契約書の内容を確認・アドバイスするのみで、実際に法律や契約の元で動くのは調達部門です。

調達部門が法律を知らないと監査などで指摘を受けてしまい、企業の信頼損失に繋がります。

是非この機会に調達部門にとって重要な法律3選だけでも覚えておきましょう!

1. 独占禁止法(独禁法)

独禁法はビジネス界隈では有名な法律だと思います。

1-1 独禁法とは

独占禁止法とは、『私的独占の禁止及び公正取引の確保に関する法律』です。

独占禁止法の目的と規制内容

この独占禁止法の目的は,公正かつ自由な競争を促進し,事業者が自主的な判断で自由に活動できるようにすることです。

違反した場合には、下記4つの罰則があります。

1.公正取引委員会では,違反行為をした者に対して,その違反行為を除くために必要な措置を命じます。これを「排除措置命令」と呼んでいます。2.私的独占,カルテル及び一定の不公正な取引方法については,違反事業者に対して,課徴金が課されます。

3.カルテル,私的独占,不公正な取引方法を行った企業に対して,被害者は損害賠償の請求ができます。この場合,企業は故意・過失の有無を問わず責任を免れることができません(無過失損害賠償責任)。

4.カルテル,私的独占などを行った企業や業界団体の役員に対しては,罰則が定められています。

https://www.jftc.go.jp/dk/dkgaiyo/gaiyo.html(公正取引委員会HPから引用)

1-2 調達部との関わり

次に、このような法律がどのように調達部門と関わるかを紹介します。

ポイントは下記の2点です。(不公正な取引方法の禁止に含まれる)

・優先的地位の濫用になっていないか?

・不当廉売を強要していないか?

1-3 調達業務での注意点

①優先的地位の濫用になっていないか?

これは特に大手企業のバイヤーが注意が必要です。

その名の通り、優先的な地位を利用してサプライヤーが不利益となる行為を強要することです。

例えば、トータル注文数を100個で依頼し、10個ずつ毎月納入してもらう際に、100個を一括で納品する際と同単価で販売させるケースです。

この場合、残数の管理費や保管場所の費用などをサプライヤー側に不当に負担させることになります。

その他にも、サプライヤー企業がバイヤー企業への売上依存度が高い場合は、様々なシーンでバイヤー企業の要求や指示に従わざるを得ない状況があります。

一度、下記リストでサプライヤーに負担させているものが無いか確認をしましょう。

・在庫の保管

・支給品の保管

・過度な分割納入(同日内や数日単位)

・固定資産の保管(治具や設備)

・標準LT以下でも通常価格で手配

・梱包材や通い箱費用の負担

大手企業のバイヤーの方は特に注意をしましょう。

②不当廉売を強要していないか?

不当廉売とは部材を購入する際にサプライヤーから不当に安く仕入れていないか?ということです。

不当とは何か?

不当とは、サプライヤーは『正当な理由なしに原価割れした状態で販売していないか?』ということになります。

正当な理由とは、価格に説明性・妥当性がある状態のことです。

サプライヤー目線では、『必ず受注したい!』という思いから、赤字状態でも販売してしまうことがあります。

しかし、他の同業サプライヤーも含めた競争市場において、『公正かつ自由な競争を阻害する』と判断される可能性があります。

すると、バイヤー企業が直接処罰されなくとも、サプライヤーの供給不可によるバイヤー企業の製造遅延などの負の影響を受ける可能性があります。

2. 印紙税法

あまり聞き馴染みのない法律かと思いますが、契約書の発行部門である調達部門では注意が必要な法律になります。

2-1 印紙税法とは

印紙税とは日常の経済取引に伴って作成する契約書や金銭の受取書(領収書)などに課税される税金のことを言い、その法律を印紙税法と言います。

印紙税の対象になる文書の契約内容は20種類あります。

| No. | 項目 |

|---|---|

| 1 | 不動産等の譲渡、地上権又は土地の賃借権の設定又は譲渡、消費貸借、運送に関する契約書 (第1号文書) |

| 2 | 請負に関する契約書 (第2号文書) |

| 3 | 約束手形又は為替手形 (第3号文書) |

| 4 | 株券、出資証券若しくは社債券又は投資信託、貸付信託、特定目的信託若しくは受益証券発行信託の受益証券(第4号文書) |

| 5 | 合併契約書又は吸収分割契約書若しくは新設分割計画書(第5号文書) |

| 6 | 定款 (第6号文書) |

| 7 | 継続的取引の基本となる契約書 (第7号文書) |

| 8 | 預貯金証書 (第8号文書) |

| 9 | 倉荷証券、船荷証券又は複合運送証券 (第9号文書) |

| 10 | 保険証券 (第10号文書) |

| 11 | 信用状 (第11号文書) |

| 12 | 信託行為に関する契約書 (第12号文書) |

| 13 | 債務の保証に関する契約書 (第13号文書) |

| 14 | 金銭又は有価証券の寄託に関する契約書 (第14号文書) |

| 15 | 債権譲渡又は債務引受けに関する契約書 (第15号文書) |

| 16 | 配当金領収証又は配当金振込通知書 (第16号文書) |

| 17 | 金銭又は有価証券の受取書 (第17号文書) |

| 18 | 預貯金通帳、信託行為に関する通帳、銀行若しくは無尽会社の作成する掛金通帳、生命保険会社の作成する保険料通帳又は生命共済の掛金通帳 (第18号文書) |

| 19 | 第1号、第2号、第14号又は第17号文書により証されるべき事項を付け込んで証明する目的をもって作成する通帳 (第19号文書) |

| 20 | 判取帳 (第20号文書) |

印紙税の手引

https://www.nta.go.jp/publication/pamph/inshi/tebiki/01.htm(国税庁HPから投稿者が作成)

2-2 調達部との関わり

調達部門ではサプライヤー企業と基本取引契約書や品質保証協定書などを締結する機会が多くあると思います。

例えば、新規サプライヤーとの取引を始める際には、必ず社内の取引開始手続きがあり、契約書の締結が必須となります。

他にも、契約内容の変更がある場合に改めて契約書を締結します。

上記のケースがある為、調達部門では印紙税法について学んでおく必要があります。

また、バイヤーは下記の3点を知っておく必要があります。

・どのような契約内容の際に印紙税の対象になるのか?(2-1の内容)

・印紙税の対象文書の場合、いくらの収入印紙を貼付する必要があるのか?(2-2の内容)

・印紙税の対象文書の場合、収入印紙はサプライヤーとバイヤーのどちらが負担するのか?(2-2の内容)

2-3 調達業務での注意点

調達部門が注意すべき契約内容は下記の3つの文書になります。

それぞれの契約金額と印紙税額を記載します。

・1号文書 売買契約書等

・2号文書 請負契約書

・7号文書 継続取引の基本となる契約書

◆1号文書 売買契約書等

| 記載された契約金額 | 印紙税額(1通また1冊につき) |

|---|---|

| 契約金額の記載なし | 200円 |

| 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

| 1億円超 5億円以下 | 100,000円 |

| 5億円超 10億円以下 | 200,000円 |

| 10億円超 50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

◆2号文書 請負契約書

| 記載された契約金額 | 印紙税額(1通また1冊につき) |

|---|---|

| 契約金額の記載なし | 200円 |

| 100万円以下 | 200円 |

| 100万円超 200万円以下 | 400円 |

| 200万円超 300万円以下 | 1,000円 |

| 300万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

| 1,000万円超 5,000万円以下 | 20,000円 |

| 5,000万円超 1億円以下 | 60,000円 |

| 1億円超 5億円以下 | 100,000円 |

| 5億円超 10億円以下 | 200,000円 |

| 10億円超 50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

◆7号文書 継続取引の基本となる契約書

(印紙税は一律4,000円)

印紙税の手引

https://www.nta.go.jp/publication/pamph/inshi/tebiki/01.htm(国税庁HPから投稿者が作成)

注意点としては、記載された契約金額に対応する収入印紙を貼付することです。

会社によっては、取引基本契約書の締結の際に、

7号文書『継続取引の基本となる契約書』ではなく、1号文書『売買契約書』もしくは、2号文書『請負契約書』の内容で記載を行います。

このように、金額を掲載しないことで最低額の印紙代で済ませるケースもあります。

また、収入印紙の費用の負担については、通常2社間で折半します。基本的に計2部発行するので、1部を自社で負担します。

契約書面の発行時は印紙税法の対象文書かどうかを法務や社内担当者に確認を行い、印紙税法のルールに則った対応をしましょう。

3. 下請代金支払遅延等防止法(下請法)

下請法は調達バイヤーが最も注意すべき法律です。

3-1 下請法とは

下請法とは、下請取引の公正化・下請事業者の利益保護を目的とした法律です。

まずは、どのような条件で下請法の対象になるかを知る必要があります。

下請法では、親事業者が下請事業者に対して意地悪をしていないかを取り締まります。

下請法の対象かどうかは、下記のような資本金によって区分されます。

親事業者、下請事業者の定義

https://www.jftc.go.jp/shitauke/shitaukegaiyo/gaiyo.html(公正取引委員会HPから投稿者が作成)

3-2 調達業務との関わり

下請法に対して、特に大手企業のバイヤーは注意が必要です。

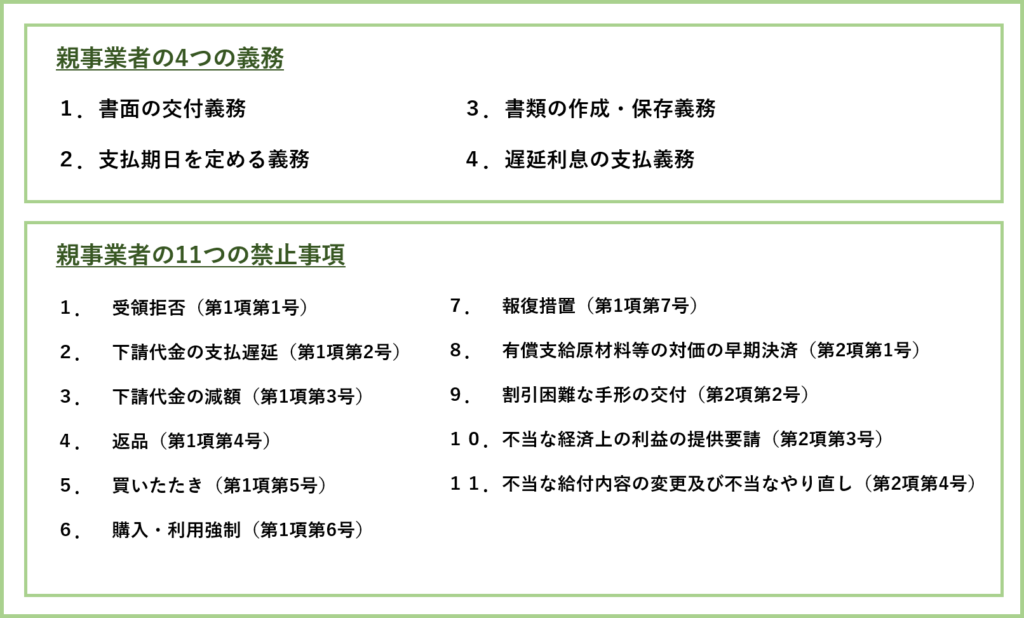

親事業者と下請事業者の関係になる場合、親事業者のバイヤーはサプライヤー営業に対して複数の義務と禁止事項が課せられます。

親事業者の義務・禁止事項等

https://www.jftc.go.jp/shitauke/shitaukegaiyo/gaiyo.html(公正取引委員会HPから投稿者が作成)

上記の①親事業者の4つの義務と、②親事業者の11つの禁止事項について、下記で詳細情報を紹介します。

①親事業者の4つの義務

| 親事業者の義務 | 具体的な義務内容 |

|---|---|

| 書面の交付義務 | 発注の際は、直ちに3条書面を交付すること。 |

| 支払期日を定める義務 | 下請代金の支払期日を給付の受領後60日以内に定めること。 |

| 書類の作成・保存義務 | 下請取引の内容を記載した書類を作成し、2年間保存すること。 |

| 遅延利息の支払義務 | 支払が遅延した場合は遅延利息を支払うこと。 |

親事業者の義務・禁止事項等

https://www.jftc.go.jp/shitauke/shitaukegaiyo/gaiyo.html(公正取引委員会HPから投稿者が作成)

②親事業者の11の禁止事項

| 親事業者の禁止事項 | 具体的な禁止内容 |

|---|---|

| 受領拒否(第1項第1号) | 注文した物品等の受領を拒むこと。 |

| 下請代金の支払遅延(第1項第2号) | 下請代金を受領後60日以内に定められた支払期日までに支払わないこと。 |

| 下請代金の減額(第1項第3号) | あらかじめ定めた下請代金を減額すること。 |

| 返品(第1項第4号) | 受け取った物を返品すること。 |

| 買いたたき(第1項第5号) | 類似品等の価格又は市価に比べて著しく低い下請代金を不当に定めること。 |

| 購入・利用強制(第1項第6号) | 親事業者が指定する物・役務を強制的に購入・利用させること。 |

| 報復措置(第1項第7号) | 下請事業者が親事業者の不公正な行為を公正取引委員会又は中小企業庁に知らせたことを理由としてその下請事業者に対して,取引数量の削減・取引停止等の不利益な取扱いをすること。 |

| 有償支給原材料等の対価の早期決済(第2項第1号) | 有償で支給した原材料等の対価を,当該原材料等を用いた給付に係る下請代金の支払期日より早い時期に相殺したり支払わせたりすること。 |

| 割引困難な手形の交付(第2項第2号) | 一般の金融機関で割引を受けることが困難であると認められる手形を交付すること。 |

| 不当な経済上の利益の提供要請(第2項第3号) | 下請事業者から金銭,労務の提供等をさせること。 |

| 不当な給付内容の変更及び不当なやり直し(第2項第4号) | 費用を負担せずに注文内容を変更し,又は受領後にやり直しをさせること。 |

親事業者の義務・禁止事項等

https://www.jftc.go.jp/shitauke/shitaukegaiyo/gaiyo.html(公正取引委員会HPから投稿者が作成)

調達活動において最も注意すべき法律になります。

特に親事業者のバイヤーは、サプライヤー営業との取引全般において、下請法への抵触が無いか注視する必要があります。

尚、下請法は独禁法の中に含まれる為、独禁法の一部内容と重複する部分があります。

3-3 調達業務での注意点

特に注意が必要な禁止事項は下記の3点です。

・買いたたき

・不当な経済上の利益の提供要請

・不当な給付内容の変更及び不当なやり直し

各禁止事項の内容は割愛します。

3つに共通する点は、バイヤーが『無意識のうちに強要している』可能性があることです。

基本的に報復措置や支払遅延、受領拒否などは、大手バイヤー企業の仕組み上で問題が無いようにルール化されているはずです。

しかし、個人の裁量に委ねられる価格交渉や納期交渉などの部分で、買いたたきに該当する過度な価格交渉や、タダ働きのような状態を作らせてしまうリスクがあります。

バイヤーとしては自社の為に必死に交渉していたことが、下請法上ではNGな内容であることが多いです。

下請事業者への交渉の際は、是非一度この3つの禁止事項に抵触しないか確認をしてください。

まとめ

今回は『購買・資材・調達部門が学ぶべき法律・遵法3選』ということで、下記の3つの重要ポイントを紹介しました。

・独占禁止法

・印紙税法

・下請法

多くの方は、社内の調達部門の研修やライセンス教育などで、この辺りの法律関係は学ばれると思います。

もし今回初めて知った方は、この記事が学びのキッカケになることを期待しております!

法律・遵法も含めた『最新の調達部門の仕事内容』というブログ記事を1本で体系的に纏めました。(これさえ見れば十分です!)

是非下記からご覧ください。

引き続きSetchan調達ブログを宜しくお願い致します!

コメント